- 治療院のための確定申告応援隊

- 消費税の申告

消費税の申告

1.消費税の基礎知識〜所得税の確定申告と一緒に申告すればOK〜

(1) 個人の消費税の基本的事項

消費税の申告も所得税の確定申告と同じタイミングとなっています。消費税に関する基本的な事項を整理すると、次のようになります。

①計算期間…1月1日から12月31日までの1年単位(暦年)

②申告書の提出期限…翌年3月31日まで(所得税は3月15日まで)

③納付期限…翌年の3月31日まで

(2) 申告及び納税すべき個人事業者(課税事業者)

前々年(基準期間)の課税売上高が1,000万円を超えた場合、その年分の売上などに対し消費税を計算し、申告及び納税することとなります。

(3) 消費税額の計算方法

消費税額の計算方法には、①本則(原則)課税制度、②簡易課税制度の2つがあります。それぞれの方式による消費税額の計算方法を簡単に示せば次のようになります。

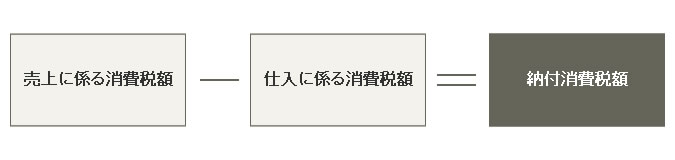

①本則(原則)課税制度

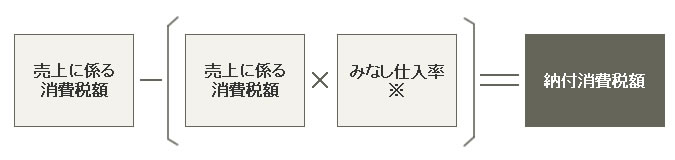

②簡易課税制度

※みなし仕入率

| 事業区分 | 第一種事業 (卸売業) |

第二種事業 (小売業) |

第三種事業 (製造業など) |

第四種事業 (その他) |

第五種事業 (サ-ビス業など) |

|---|---|---|---|---|---|

| みなし仕入率 | 90% | 80% | 70% | 60% | 50% |

(ワンポイント)

本則課税と簡易課税は納税者が有利不利を考えて選択することになります。簡易課税方式はその名の通り中小事業者の事務負担などを考えて簡単に消費税額を計算できるように設けられた方式で、前々年の課税売上高が5,000万円以下の事業者が選択できます。なお、この簡易課税方式を選択するためには、その前年の12月31日までに「消費税簡易課税選択届出書」を税務署へ提出することが必要です。

![]()